买砂石料再也不用索要资源税管理证明了!

买砂石料再也不用索要资源税管理证明了!

2019年,国家税务总局认真贯彻落实党中央、国务院关于减税降费和减证便民决策部署,将取消税务证明事项作为增进减税降费便利化重要措施,研究决定再取消12项税务证明事项,另有3项税务证明事项已根据有关政策规定自2019年1月1日起停止执行,一并予以公布。

其中,涉及资源税管理证明和购车单位或人员身份证明,这意味着建筑工程企业购买砂石料不再需要资源税管理证明了,纳税人办理节约能源、使用新能源的车船减免车船税备案时,不再提供购车单位或人员身份证明。

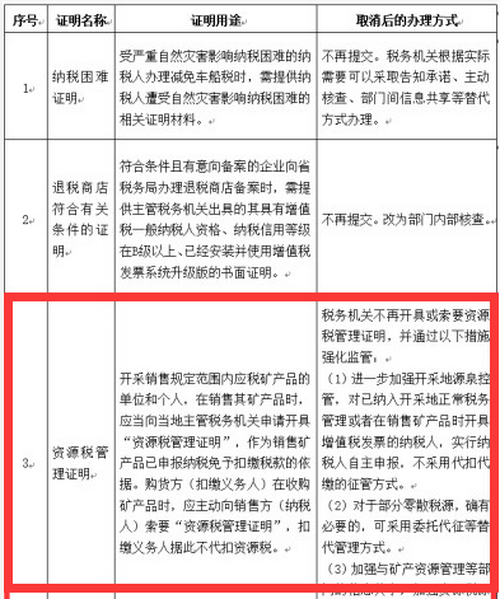

资源税管理证明

开采销售规定范围内应税矿产品的单位和个人,在销售其矿产品时,应当向当地主管税务机关申请开具“资源税管理证明”,作为销售矿产品已申报纳税免予扣缴税款的依据。购货方(扣缴义务人)在收购矿产品时,应主动向销售方(纳税人)索要“资源税管理证明”,扣缴义务人据此不代扣资源税。

税务机关不再开具或索要资源税管理证明,并通过以下措施强化监管:

(1)进一步加强开采地源泉控管,对已纳入开采地正常税务管理或者在销售矿产品时开具增值税发票的纳税人,实行纳税人自主申报,不采用代扣代缴的征管方式。

(2)对于部分零散税源,确有必要的,可采用委托代征等替代管理方式。

(3)加强与矿产资源管理等部门的信息共享,加强资源税源头控管和风险防控。

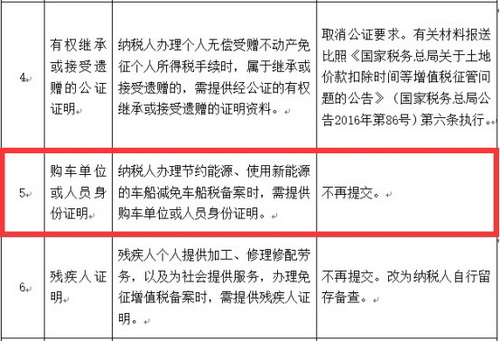

购车单位或人员身份证明

纳税人办理节约能源、使用新能源的车船减免车船税备案时,需提供购车单位或人员身份证明。

不再提交。

取消的税务证明事项目录(部分)

15项税务证明事项取消后,均不需要再提供相关证明材料。其中,部分事项通过部门内部核查替代;部分事项通过部门间信息共享替代;部分事项改为纳税人自行出具有关材料;部分事项改为纳税人自行留存有关法定证照,以备税务机关事后核查。

来源:国家税务总局

< 完 >